Kalodataでは、日本のTikTok Shop市場の最新データを毎週・毎月速報でお届けしています。

本記事では、直近1ヶ月のKPI推移/カテゴリー構造/価格帯/セラー・クリエイターの動きをわかりやすくまとめました。

目次

🔹はじめに

本レポートは、TikTok Shop日本市場の動向を把握し、

事業判断・施策設計に活かすことを目的とした分析レポートです。

掲載している数値・分析は、

Kalodataが独自に収集・購入したデータをもとに、

AIモデルで推計したものであり、

TikTok Shopの公式統計ではありません。

市場構造やトレンドの把握、仮説検証のための

参考情報としてご活用ください。

🔹本レポートの位置づけと活用方法

📈 ウィークリー = 短期トレンド把握(気づく)

🧩 マンスリー = 構造と再現性の確認(理解する) ←本レポート

🧭 年間版 = 戦略意思決定(決める)

本レポートは市場動向の把握、仮説検証、施策検討のための参考情報としてご活用ください。

出典明記のうえ、編集・抜粋・二次利用・共有を歓迎します。

🔹12月の市場ハイライト

① 市場規模は急拡大フェーズへ

12月のGMVは 48億円(前月比+55%) に到達し、国内EC基盤の代表例である BASE規模の約4割水準 まで成長。

ショップ数・新商品数はいずれも前年比で数倍規模の伸びを示し、供給サイドの拡張が一段進んだ月となった。

② 年末大型セールが需要を一気に顕在化

12月22日〜29日に実施された「トクトク大感謝祭」を中心に、

日次GMVは 通常期の約2〜3倍水準 まで跳ね上がり、平均販売価格も上昇。割引施策だけでなく、

- 高単価商品の露出増加

- ライブ経由のまとめ買いが重なり、量と単価の両面で押し上げが発生した。

③ セール期は「ライブ主導」へ明確にシフト

通常期は「動画>ライブ>商品カード」の構成で推移する一方、

セール期間中は ライブ経由GMVが50%前後まで上昇。

- ライブ:訴求力・信頼性で高単価を牽引

- 動画:平常時の集客と回転を支える基盤

- 商品カード:セール後半・追い買いで機能

イベント時ほどライブの影響力が増幅する構造が確認された。

④ 「大市場×スパイク市場」の二極化

美容・パーソナルケア、食品などの大規模カテゴリーが市場を安定的に牽引する一方、パール系アクセサリー、ホビー、伝統工芸など、小規模だが成長率が極端に高いカテゴリーも多数出現。

市場は

- 安定回収が可能な成熟カテゴリー

- トレンド起点で急成長する初期市場 の二層構造に移行しつつある。

⑤ 中価格帯が土台、高価格帯が成長源

1,000〜5,000円帯がGMV・商品数ともに最大規模となり、市場の主戦場を形成。一方、5,000円超の高価格帯は商品数は限定的ながら、GMV成長率は全価格帯で最高。

12月は「中価格帯で安定回収、高価格帯で成長を取りに行く」という構造がより明確になった。

⑥ 市場を支えるのは中小規模クリエイター層

クリエイター数は フォロワー1,000〜5,000人規模が最多で、量的な市場基盤を形成。

一方、フォロワー5万人以上の上位層は、

- ライブ比率の高さ

- 単価・販売効率の高さ によって GMV成長を牽引する存在となっている。

🔹主要KPIの月次推移

主要KPIをもとに現在の市場規模とフェーズ感をわかりやすく解説します。

① GMV|急成長しながら、すでに無視できない規模へ

GMV:48億円(前月比 +55%)

これは、国内ECプラットフォーム「BASE」の流通規模と比較すると、約37%に相当する水準です。

注目すべきは、参入ショップ数が急増している中でも、

1ショップあたり平均GMVが約5.0万円/月を維持している点です。

これは、市場が立ち上がり期にありながらも、

一定の販売機会がすでに広く行き渡り始めていることを示しています。

② 全ショップ数|市場は本格的な量的拡大フェーズへ

全ショップ数:9.5万(+364%)

BASE全体の出店数(約200万)と比べると、

TikTok Shopはまだ5%未満の規模にとどまっています。

一方で、月次で3倍以上という増加率は、

新規参入が一気に進む「立ち上がり局面」に入ったことを示唆します。

市場としてはまだ小さいものの、

これからプレイヤーと成功事例が急速に増えていく段階と言えるでしょう。

③ 販売件数|すでに中堅ECモール級の取引量

販売件数:211万件(+49%)

月間200万件を超える取引規模は、

国内の地方特化型ECや専門モールと同水準にあたります。

ただし、

1ショップあたり平均販売件数は約22件/月にとどまっており、

多くのショップはまだ「試行段階」にあるのが実情です。

裏を返せば、

運用・商品選定次第で伸びしろが非常に大きい市場とも言えます。

④ 新商品数|「超高速」で回転するテスト市場

新商品数:145万点(+857%)

1か月で100万点を超える商品が新規投入されており、

TikTok Shopは極めて回転の速いテスト市場になっています。

1ショップあたり平均15点/月の新商品が投入されている計算となり、

多くの出店者が「試す → 見る → 入れ替える」という動きを高速で繰り返していることが分かります。

⑤ 売上商品数|選別が進む「勝者集中」構造

売上商品数:8.2万点(+89%)

一方で、145万点の新商品に対し、

実際に売上が発生した商品は約6%にとどまります。

これは、

売れる商品がごく一部に集中する「選別市場」であることを示しています。

感覚や勘に頼った出品では成果が出にくく、

データに基づく商品選定・改善が、結果を大きく左右するフェーズに入っています。

🔹広告・動画・ライブの動き

12月のTikTok Shop日本市場では、

広告・動画・ライブそれぞれの役割分担がより明確になった月となりました。

まず広告面では、

広告予算は4,384万円(前月比 +55%)と増加したものの、

GMV48億円に対する広告費比率は約9%にとどまっています。

これは、

TikTok Shopが依然として広告に強く依存しない、オーガニック流通主導の市場であることを示しています。

広告は「必須インフラ」というより、成果を加速させる補助的な役割に捉えます。

一方で、市場全体の流量を生み出しているのは動画です。

動画投稿数は41万本(+59%)、

総視聴回数は78億回(+168%)と大きく伸長しました。

1本あたりの平均再生数は約19,000回。

すべての動画が当たるわけではありませんが、

一部のヒット動画が市場全体のトラフィックと売上を牽引する構造が、より鮮明になっています。

動画は現在、

TikTok Shopにおける最大の集客エンジンとして機能していると言えるでしょう。

ライブ配信については、

月間ユニークライブ配信者数は2万人(+35%)、

総視聴回数は1.7億回(+18%)となりました。

1配信あたりの平均視聴回数は約8,500回と、

動画に比べると母数は小さいものの、

ライブは引き続き成約に強いチャネルとして位置づけられています。

配信数が限定的である一方、

売上への貢献度は高く、

「量で広げる動画、質で決めるライブ」という役割分担が定着しつつあります。

さらに12月は、

新規ファン数が2,627万人(+6%)に到達しました。

これは、月間で日本人口の約20%相当が新たに流入した計算になります。

一方で、成長率はやや落ち着いており、

ファン獲得フェーズは徐々に成熟段階へ移行していることがうかがえます。

今後は、

「どれだけ集めるか」よりも、

獲得したファンをどう転換し、どう活用するかが成果を左右する局面に入っていくでしょう。

12月のデータから見えるのは、

広告・動画・ライブがそれぞれ異なる役割を持ち、

分業しながら市場を支える構造が完成しつつあるという事実です。

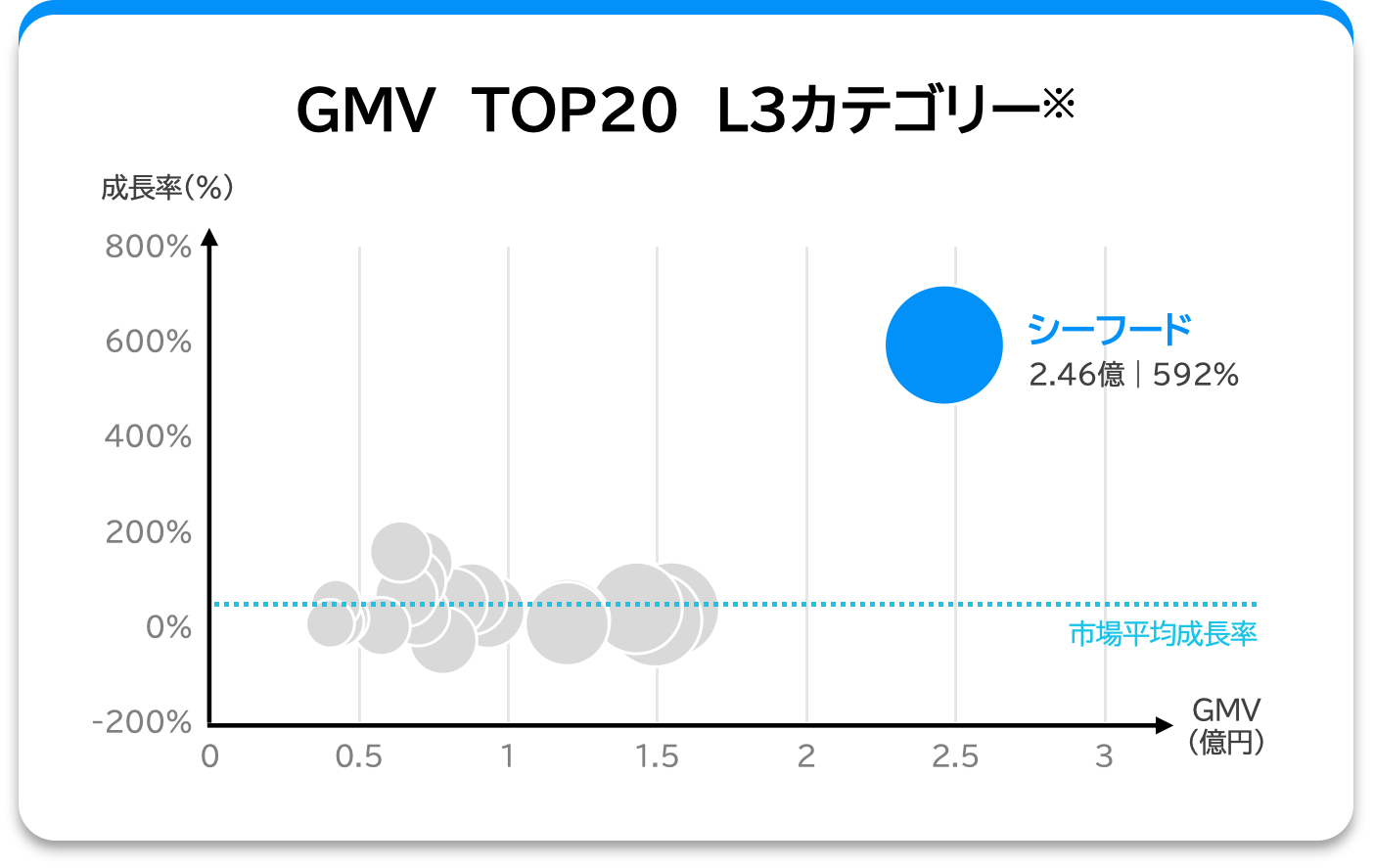

🔹規模と成長で見るカテゴリー構造

12月のL3カテゴリー構造を見ると、「すでに規模を持つ定番カテゴリー」と「急成長するニッチカテゴリー」の二極化が明確に進んでいる。

規模を牽引する「主力カテゴリー群」

GMV上位には、

シーフード/冷凍食品/精肉・米 などの食品系、

ジャケット・コート/ニット/パンツ といったアパレル系、

美容液・サプリメント などの美容・ヘルスケア系が並ぶ。

これらは

・GMV規模がすでに大きい

・成長率は10〜60%台と安定的

という特徴を持ち、TikTok Shop日本市場の「売上の土台」 を形成している。

特にシーフードは GMV約2.4億円・成長率+592% と、

「高回転 × ライブ・動画適性」の両立が進み、

食品カテゴリの中でも突出した存在感を示した。

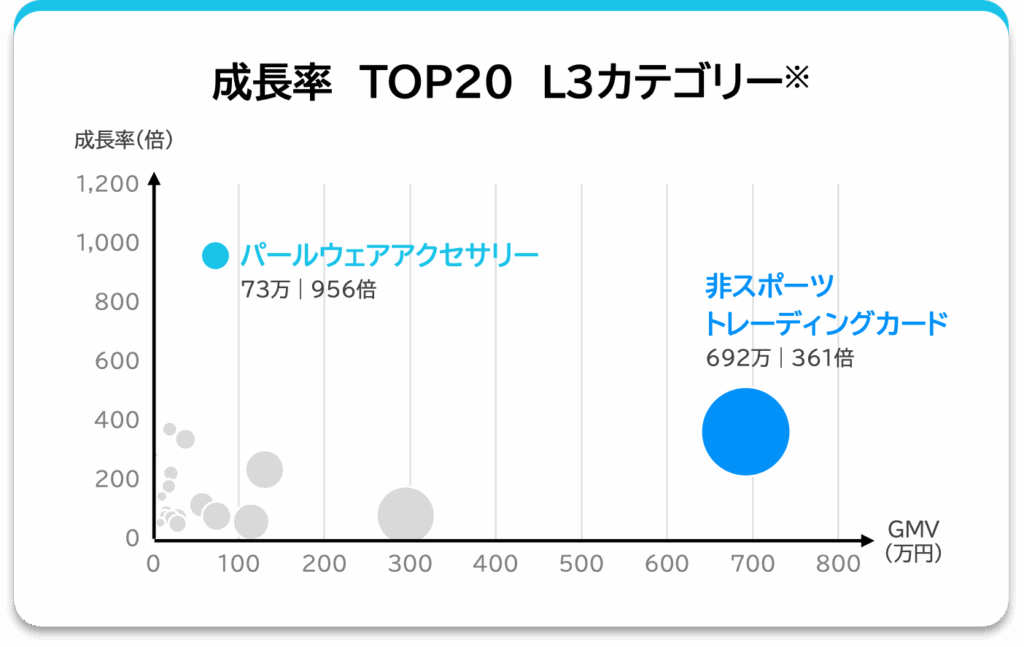

高成長だが「未成熟」なスパイクカテゴリー

成長率TOP20には、

パール系アクセサリー/非スポーツ系トレカ/伝統工芸品/小型雑貨・ホビー系

など、GMV規模は小さい一方、

成長率が数千〜数万%に達するカテゴリーが集中。

これらは

・参入店舗・商品数が少ない

・一部ヒット動画・ライブに売上が集中

という特徴を持つ、トレンド起点で急拡大する初期市場 と位置づけられる。

短期的な変動は大きいが、

早期参入できたブランド・クリエイターにとっては高ROIが狙える領域 である。

🔹日次GMVと平均販売価格の動き

TikTok Shopの月間GMVは、公式セール期間に構造的ジャンプが発生

特に大型セールでは、高単価商品のライブ投入がGMV最大化に直結

① 月初〜中旬:通常運用+中小規模プロモーション期

(12/1〜12/21)

- GMV:9,700万〜1.4億円レンジ

- 平均販売価格:1,900〜2,400円台

- 特徴

- 日次変動はあるがトレンド的な急伸はなし

- ライブ・動画の通常配信が中心

- 価格帯は日用品・食品・低〜中単価商材が主軸

👉 “平常月の地力”が表れた期間

② 12月22日〜29日:TikTok公式ビッグセール期

「トクトク大感謝祭」実施期間

- 対象期間:12月22日〜29日

- GMVの変化

- 12/22:2.1億円(前日比+50%超)

- 12/23:2.9億円(月間最高)

- 〜12/29まで 2.4〜2.8億円の高水準を維持

- 平均販売価格の変化

- セール初動(12/22):2,108円

- ピーク(12/23〜25):2,500〜2,700円台

- 想定要因

- TikTok公式セール露出・割引訴求

- 高単価商品のライブ集中投入

- 広告併用による流入増加

👉 「量×単価」が同時に伸びた典型的なセール構造

③ セール終了後:反動調整フェーズ

(12/30〜31)

- GMV:

- 12/30:1.87億円

- 12/31:1.27億円

- 平均販売価格:2,100〜2,500円台

- 特徴

- セール終了に伴い流入が減少

- ただし 月初水準よりは高い水準を維持

👉 セールによるベースアップ効果が一部残存

🔹ライブ・動画・商品カードの役割分担

TikTok ShopのGMV構成は、

通常期=動画×ライブ、セール期=ライブ集中という二層構造

成果最大化には、時期ごとに主軸チャネルを切り替える設計が不可欠

① 月前半〜中旬:三位一体の安定構造

(12/1〜12/21)

- 構成比の平均レンジ

- ライブ:35〜41%

- 動画:36〜44%

- 商品カード:19〜30%

- 特徴

- ライブと動画が拮抗する「二軸駆動型」構造

- 商品カードは2割前後で、補完的な役割

- 注目点

- 12/16・12/18・12/21は商品カード比率が30%前後まで上昇

→ 検索・回遊・既存需要による購入が相対的に強い日

- 12/16・12/18・12/21は商品カード比率が30%前後まで上昇

👉 通常期は「動画×ライブ」のバランス運用が市場の基本形

② 12月22日以降:ライブ主導型へ急転換

(トクトク大感謝祭期間)

- 構成比の変化(12/22〜12/29)

- ライブ:45〜51%

- 動画:25〜30%まで低下

- 商品カード:23〜26%で安定

- ピーク

- 12/23〜12/24:ライブ比率 50%超

- 想定要因

- セール訴求は「リアルタイム×割引×限定感」が最適

- 高単価・セット販売をライブで集中投入

- 動画は“送客役”に回り、即時成約はライブに集約

👉 大型セール期は「ライブ=主戦場」になる構造が明確

③ 月末:ポストセールの分散回帰

(12/30〜12/31)

- 構成比

- ライブ:29〜34%

- 動画:31〜38%

- 商品カード:32〜34%

- 特徴

- ライブ依存が低下

- 商品カード比率が再上昇

- 解釈

- セール終了後は、

- アーカイブ視聴

- 比較検討

- 指名買い

が増え、購入チャネルが分散

- セール終了後は、

👉 セール後は「商品カード×動画」が再び効く局面

🔹月間TOP3 カテゴリーランキング

1位:美容・パーソナルケア(8.5億円)

2位:食品・飲料(7.2億円)

3位:レディースウェア・インナー(7.2億円)

1位:美容・パーソナルケア(8.5億円)

- 美容・パーソナルケアは高需要 × 多店舗参入 × チャネル分散の成熟市場

- 上位集中度は限定的で、商品力・コンテンツ設計次第で新規参入の余地が大きい

- ライブ運用だけでなく、動画量産・商品カード最適化まで含めた総合戦略が勝敗を分ける

2位:食品・飲料(7.2億円)

- 食品・飲料は中~高単価 × ライブ主導 × 上位集中型市場

- 安定した需要規模を持ちながら、売上が上位店舗に集中する構造が特徴。

- 市場集中度は47%と高く、ライブ経由のGMV比率が大きいことから、信頼性・実演・ストーリー性が成約を左右する市場といえる。

- 稼働ショップ数は560と限定的で、ライブ運用力を持つ事業者にとっては参入余地が残るゾーン。

- 動画は補完的役割にとどまり、「強いライブ × 勝ち商品」にリソースを集中できるかが勝敗を分ける。

3位:レディースウェア・インナー(7.2億円)

※2位と約4.5万円差

- 多店舗参入 × 低集中度 × 動画・ライブ併用市場

- レディース ウェア・インナーは、稼働ショップ数1,818と参入事業者が多く、市場集中度も33%と分散した構造。

- 特定の勝者が独占する市場ではなく、商品回転・トレンド対応・量的展開で勝負が決まる競争市場となっている。

- 動画・ライブの両チャネルが均等に機能しており、動画による露出獲得 → ライブ・商品カードでの回収という流れが有効。

- 差別化の鍵はブランド力よりも、企画スピード・SKU運用・コンテンツ量産力にある。

🔹月間TOP3 ショップランキング

本レポートで抽出したGMV上位ショップを俯瞰すると、

単純な売上順位以上に、市場内での「立ち位置の違い」がはっきりと分かれています。

上位ショップはすべて高いGMVを記録しているものの、

「市場を支配しているプレイヤー」と

「急成長フェーズにあるプレイヤー」が混在しており、

同じ上位でも戦い方は大きく異なります。

1位:ABITOKYOチャンネル(2.5億)

2位:港ダイニングしおそう(2.5億)

3位:SelectShop Mal.(2億)

1位:ABITOKYOチャンネル(2.5億)

👉️ 安定成長型|アパレル・ライフスタイルの王道モデル

ABITOKYOチャンネルは、

月間GMV 2億5,419万円、市場シェア 11.73% と、

高水準かつ安定的な売上規模を維持。

提携クリエイター比率80%、ライブ比率84%と、

非常にライブ特化・クリエイター主導の構造です。

この構成から読み取れるのは、

ブランドが前に出るというよりも、

「着用・体験を第三者が語る」ことで信頼を積み上げるモデルであること。

急成長ではないものの、

再現性・持続性の高い運用モデルとして参考になる事例です。

2位:港ダイニングしおそう(2.5億)

👉️ 急成長型|食品×ライブの爆発力を体現

港ダイニングしおそうは、

月間GMV 2億5,082万円、前月比 +342.8% と、

12月を象徴する急成長ショップ。

主力は海鮮を中心とした食品カテゴリーで、

提携クリエイター98%という、ほぼ完全な外部流通型。

さらに、ライブ69%・動画29%と、

動画で広げ、ライブで刈り取る王道構成が明確です。

市場シェアは 51.27% と非常に高く、

特定商品のヒットがGMVを一気に押し上げる、

食品カテゴリー特有の「一点突破型成功」が顕著に表れた結果です。

3位:SelectShop Mal.(2億)

👉️ 美容・ジュエリーの拡大型モデル

SelectShop Mal.は、

直営40%・モール60%という、上位の中では珍しい構成。

コンテンツも、ライブ40%・商品カード60%と、

動画やライブへの依存度が相対的に低くなっています。

これは、

商品理解がある程度進んでいる美容カテゴリーならではの売り方です。

衝動買いよりも、

比較・検討・リピートを前提とした構造のため、

商品カード経由の購入がGMVを支えています。

爆発力よりも、

再現性と持続性を優先したショップ設計といえるでしょう。

🔹月間TOP3 商品ランキング

上位商品の共通点は、

「売れる商品を作る」のではなく、「拡散されやすい形に商品を設計している」ことです。

- 高単価・説明型商品(ズワイガニ)はライブ主導

- 視覚訴求型商品(つぶ貝)は動画主導

- ブランド・福袋型商品(松屋)は動画×量で拡散

というように、商品特性に応じてGMVの取り方が明確に分かれています。

TikTok Shopにおけるヒット商品は、

「何を売るか」以上に

「どのチャネルで、どう理解させるか」まで含めて設計できているかが、

GMVを大きく左右していると言えるでしょう。

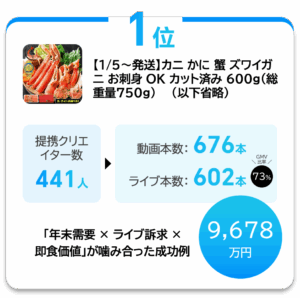

1位:ズワイガニ(9,678万円)

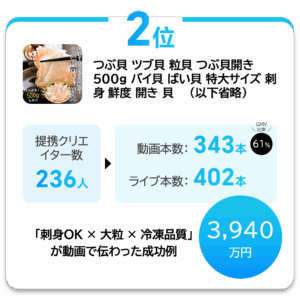

2位:つぶ貝(3,940万円)

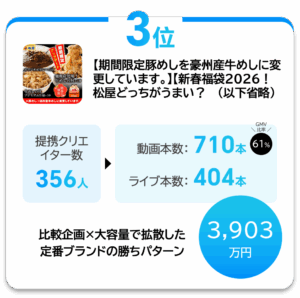

3位:松屋福袋(3,903万円)

1位:カニ(9,678万円)

GMV1位の商品は、生ズワイガニ(600g)で、総GMVは約9,678万円。そのうちライブGMVが約7,093万円と全体の7割以上を占めています。

特大2Lサイズ、カット済み、解凍後お刺身OKといった明確な価値訴求に加え、ギフト対応の化粧箱や「世界が認めた品質」という信頼要素が揃っており、高単価でも購入判断がしやすい設計です。

提携クリエイター数は441人、動画676本、ライブ602本と露出量も圧倒的で、商品理解が必要な高価格帯食品ほど、ライブ中心で一気に拡散させる戦略が有効であることを示しています。

2位:つぶ貝(3,940万円)

GMV2位は、特大サイズのつぶ貝(500g)で、総GMVは約3,940万円。

この商品は動画GMVが約2,384万円と全体の6割超を占めており、ライブ依存度が高い1位商品とは対照的です。

「お刺身OKの鮮度」「オホーツク海産」「急速冷凍」といった品質訴求が短尺動画と相性が良く、視覚的に価値が伝わりやすい点が拡散を後押ししています。

提携クリエイター数236人、動画343本、ライブ402本という構成から、動画で興味喚起し、ライブで補足説明を行う「二段構え」の商品設計が見て取れます。

3位:松屋福袋(3,903万円)

GMV3位は、松屋公式の人気商品詰め合わせ福袋で、総GMVは約3,903万円。

動画GMVが約2,391万円、ライブGMVが約1,512万円と、こちらも動画比重が高い構成です。

30個入りの大容量、レンジ調理、送料無料、公式ブランドという安心感が強く、「説明しなくても価値が伝わる商品」である点が特徴です。

提携クリエイター356人、動画710本、ライブ404本と露出量も多く、福袋という期間限定性が拡散スピードを加速させています。

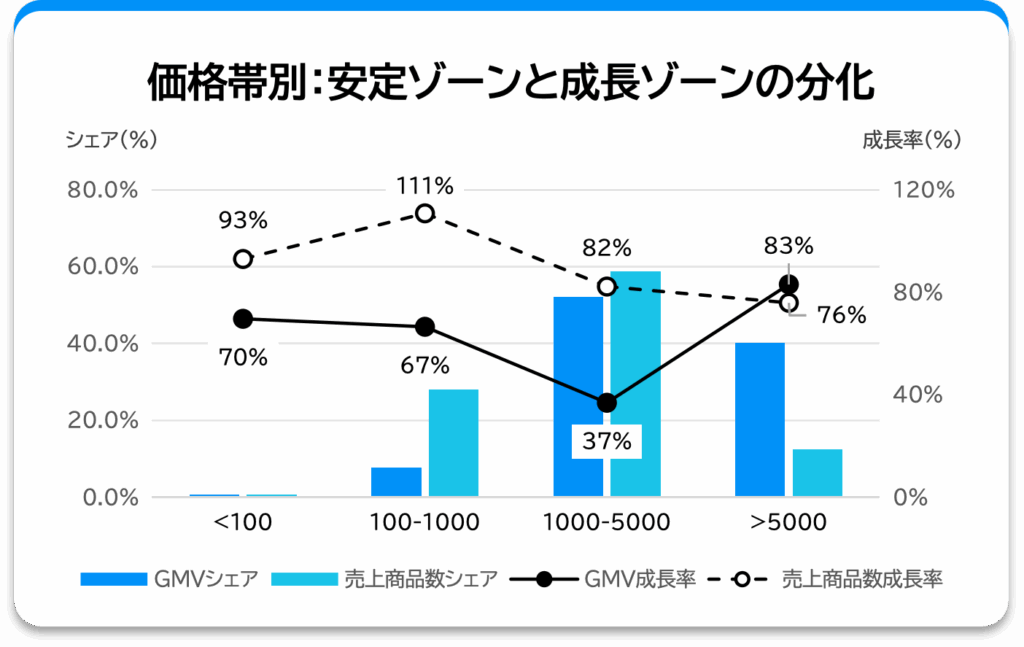

🔹価格帯別に見る市場の重心

中価格帯(1,000〜5,000円)が市場の中核を形成

高価格帯(5,000円超)と低価格帯(1,000円未満)が高い成長率を示す

① 低価格帯(〜100円)

- GMV:196万円(構成比は極小)

- 販売商品数:604点

- GMV成長率:+69.6%

- 商品数成長率:+93.0%

👉️ 試験投入・集客目的の商品が増加。

市場規模は小さいが、新規参入・テスト用途として急拡大中。

② 中低価格帯(100〜1,000円)

- GMV:3.7億円

- 販売商品数:22,849点

- GMV成長率:+66.5%

- 商品数成長率:+110.8%

👉️ 商品数・成長率ともに高く、最も裾野が広いボリュームゾーン。

動画・ライブでの衝動買いと相性が良い価格帯。

③ 中価格帯(1,000〜5,000円)

- GMV:25.0億円(最大構成)

- 販売商品数:47,937点(最多)

- GMV成長率:+36.9%

- 商品数成長率:+82.2%

👉️ 市場の主戦場。

成長率は相対的に落ち着くが、安定した売上規模と回転率を両立。

④ 高価格帯(5,000円超)

- GMV:19.2億円

- 販売商品数:10,200点

- GMV成長率:+83.1%

- 商品数成長率:+75.9%

👉️ 商品数は限定的だが、GMV成長率は全価格帯で最高。

ライブ・信頼性・ブランド力が機能すれば、単価主導で急成長が可能。

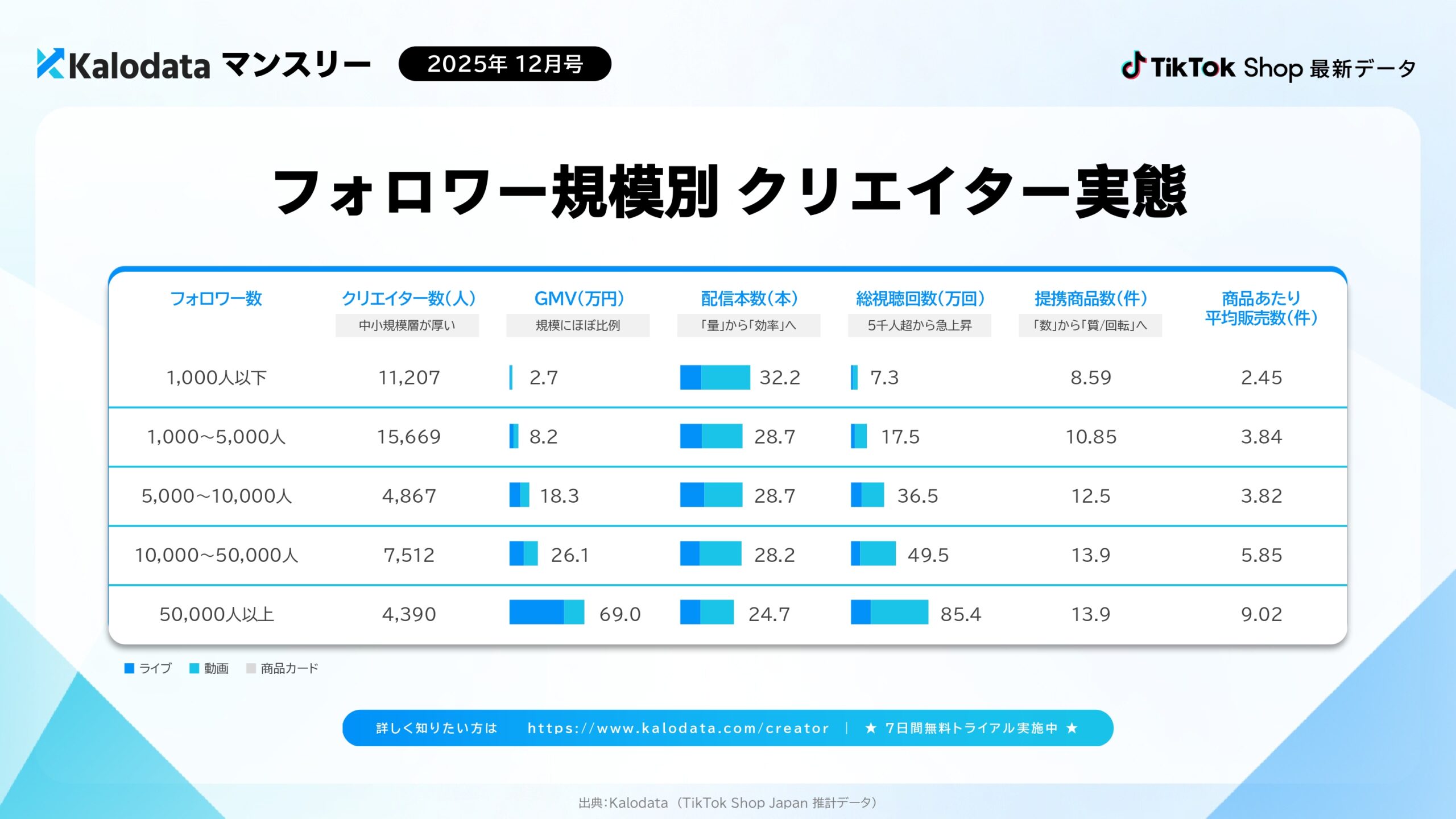

🔹フォロワー規模別 クリエイター実態

小規模層:数と試行で市場を広げる「探索ゾーン」

中規模層:ライブを軸に収益化が立ち上がる「成長ゾーン」

大規模層:ライブ主導・高効率な「収穫ゾーン」

活動クリエイター数は1,000~5,000人規模が最多で、

量的な市場基盤を形成しています。

下記比較分析指標に沿って、フォロワー規模別クリエイター実態分析の要点をまとめました。

① GMV構造

👉️ GMVはフォロワー規模にほぼ比例、特に5万人超で非連続に拡大

- 1,000人未満〜5,000人:GMVは小さいが、動画中心で一定の取引が発生。量的母数として市場を下支え。

- 5,000〜50,000人:GMVが段階的に伸長。ライブ比率が上昇し、収益化が本格化。

- 50,000人以上:GMVは突出。ライブGMVが全体を牽引するトップ層。

② 配信本数(動画・ライブ)

👉️ 規模が上がるほど「量」から「効率」へシフト

- 小〜中規模(〜1万人):動画本数が多く、試行回数でカバーする運用。

- 中〜大規模(1万〜5万人):配信数は横ばい〜減少するが、1本あたりの効率が向上。

- 5万人以上:配信本数は多くないが、1配信あたりの成果が最大化。

③ 総視聴回数(ライブ+動画)

👉️ ライブが「売上装置」として機能し始めるのは5,000人超

- 動画視聴は全階層で重要だが、5,000人超からライブ視聴の価値が急上昇。

- 5万人以上では、ライブ・動画ともに圧倒的な視聴母数を持つ。

④ 提携商品数

👉️ 規模拡大=提携商品の「数」より「質と回転」重視

- フォロワー増加とともに提携商品数は着実に増加。

- 5万人以上では平均約14商品と、選別された商品を継続的に回す構造が見える。

⑤ 提携商品あたりの平均販売件数

👉️ トップ層は「少数商品×高販売効率」モデル

- 1,000人未満:1商品あたり販売数は低水準(テスト色が強い)

- 5,000〜10,000人:効率が一段改善

- 5万人以上:1商品あたり平均9件超で最高水準

🔹終わりに

2026年に向けて、日本のTikTok Shop市場では

・ライブを軸にした高価格帯商品の設計

・中小クリエイターを“量”で活用する拡散戦略

・スパイクが起きやすいカテゴリーへの早期参入

が、成長を分ける重要な分岐点になることが示唆されました。

本記事で紹介した分析は、その一端にすぎません。

より中長期の市場構造や再現性のある成長パターンを把握したい方に向けて、

【年間版】2025 TikTok Shop 日本レポートを期間限定で無料配布しています。

市場全体を俯瞰し、より確度の高い戦略判断を行うための資料として、ぜひご活用ください。

Kalodataの公式SNSをフォローのうえ、最新情報とあわせてレポートをチェックしていただければ幸いです。

👉 詳細はこちら:https://www.kalodata.com/jp/blog/2025/12/kalodata-event/557/